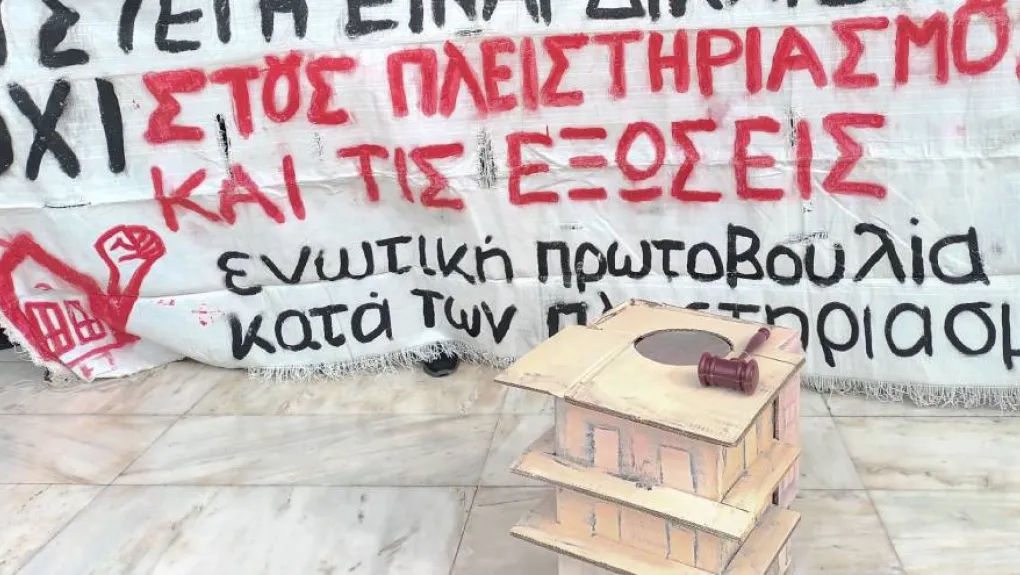

Κρίσιμη πιλοτική δίκη, που αφορά εκατοντάδες χιλιάδες ανθρώπους, οφειλέτες και εγγυητές, διεξήχθη σήμερα στην πλήρη Ολομέλεια του Αρείου Πάγου μετά από αντίθετες αποφάσεις για τον τοκισμό των δόσεων υπερχρεωμένων δανειοληπτών, ενταγμένων στον νόμο 3869/2010, στον λεγόμενο «Νόμο Κατσέλη».

Στην συνεδρίαση συζητήθηκε προδικαστικό ερώτημα από το Ειρηνοδικείο Ιωαννίνων αναφορικά με σχετική διχογνωμία με την εισαγγελέα του Αρείου Πάγου να τάσσεται υπέρ των θέσεων των οφειλετών. Οι δικηγόροι εξέθεσαν πως οι τράπεζες και οι εταιρίες προσπαθούν να κάνουν υπερήμερους τους δανειολήπτες, ώστε να τους πετάξουν έξω από το πλαίσιο του νόμου Κατσέλη, διπλασιάζοντας τις μηνιαίες δόσεις έτσι ώστε να μην μπορούν να τις καταβάλλουν, με συνέπεια να καταγγέλλουν τις δανειακές συμβάσεις, να κατάσχουν τα ακίνητα και να τα πλειστηριάζουν.

Η Γ. Αδειλίνη απέδωσε το γράμμα και την ουσία του συγκεκριμένου νόμου κρίνοντας ότι ο υπολογισμός του επιτοκίου πρέπει να γίνει επί της μηνιαίας δόσης και όχι επί του άληκτου κεφαλαίου, γιατί έτσι εναρμονίζεται με τον πρωταρχικό σκοπό του νόμου, δηλαδή με την αντιμετώπιση των σοβαρών οικονομικών και κοινωνικών προβλημάτων στα οποία οδήγησε η υπερχρέωση των φυσικών προσώπων και με την απαλλαγή των χρεών των υπερχρεωμένων δανειοληπτών, προς εξυπηρέτηση του δημόσιου συμφέροντος.

Η εισαγγελέας έκρινε πως θα πρέπει να συνδυάζεται η μεγαλύτερη κατά το δυνατόν ικανοποίηση των πιστωτών με τη βασική προστασία της προσωπικής αξιοπρέπειας και την διατήρηση ενός στοιχειώδους επιπέδου διαβίωσης,

Αντίθετα, η πλευρά τραπεζών, servicer και funds αμφισβήτησε τις δικαστές ενέργειες και την όλη πορεία της υπόθεσης, ενώ ισχυρίστηκε πως ο τόκος πρέπει να υπολογίζεται στο σύνολο της οφειλής, κάτι όμως που οδηγεί στον πολλαπλάσιες δόσεις τις οποίες συχνά οι δανειολήπτες δεν μπορούν εξοφλήσουν με αποτέλεσμα να αίρεται η προστασία της πρώτης κατοικίας των ενταγμένων στον νόμο Κατσέλη.

Όπως εξήγησε η κ. Αδειλίνη αυτός ο τρόπος υπολογισμού ισοδυναμεί ουσιαστικά με νέο τραπεζικό προϊόν, που επιτρέπει την αποκόμιση του μέγιστου κέρδους για τον πιστωτή αλλά οδηγεί στον εκ νέου εγκλωβισμό του δανειολήπτη με υπέρογκες δόσεις, που υπερβαίνουν τις οικονομικές του δυνατότητες, καταστρατηγώντας έτσι το πνεύμα του νόμου.

Τέλος, επισήμανε ότι η αδυναμία αποπληρωμής θα είχε αρνητικές συνέπειες στο τραπεζικό σύστημα και έκρουσε τον κώδωνα του κινδύνου για μαζικούς πλειστηριασμούς, μείωση της αγοραστικής αξίας των ακινήτων και ζημία όλης της εθνικής οικονομίας.

Υπέρ των δανειοληπτών τοποθετήθηκαν οι Δικηγορικοί Σύλλογοι Αθηνών, Θεσσαλονίκης, Πειραιά, Πατρών και Ιωάννινων, δέκα Εργατικά Κέντρα, η η Εθνική Ομοσπονδία Ενώσεων Προστασίας Πολιτών-Καταναλωτών- Δανειοληπτών και η ΕΚΠΟΙΖΩ. Στον αντίποδα η Εθνική Τράπεζα, η Πειραιώς, η Alfa και η Attika Bank τάχθηκαν υπέρ της Eurobank και των εταιριών doValue, Intrum, Cepal και QQuant Master.

Η efsyn.gr θεωρεί αυτονόητο ότι οι αναγνώστες της έχουν το δικαίωμα του σχολιασμού, της κριτικής και της ελεύθερης έκφρασης και επιδιώκει την αμφίδρομη επικοινωνία μαζί τους.

Διευκρινίζουμε όμως ότι δεν θέλουμε ο χώρος σχολιασμού της ιστοσελίδας να μετατραπεί σε μια αρένα απαξίωσης και κανιβαλισμού προσώπων και θεσμών. Για τον λόγο αυτόν δεν δημοσιεύουμε σχόλια ρατσιστικού, υβριστικού, προσβλητικού ή σεξιστικού περιεχομένου. Επίσης, και σύμφωνα με τις αρχές της Εφημερίδας των Συντακτών, διατηρούμε ανοιχτό το μέτωπο απέναντι στον φασισμό και τις ποικίλες εκφράσεις του. Έτσι, επιφυλασσόμαστε του δικαιώματός μας να μην δημοσιεύουμε ανάλογα σχόλια.

Σε όσες περιπτώσεις κρίνουμε αναγκαίο, απαντάμε στα σχόλιά σας, επιδιώκοντας έναν ειλικρινή και καλόπιστο διάλογο.

Η efsyn.gr δεν δημοσιεύει σχόλια γραμμένα σε Greeklish.

Τέλος, τα ενυπόγραφα άρθρα εκφράζουν το συντάκτη τους και δε συμπίπτουν κατ' ανάγκην με την άποψη της εφημερίδας